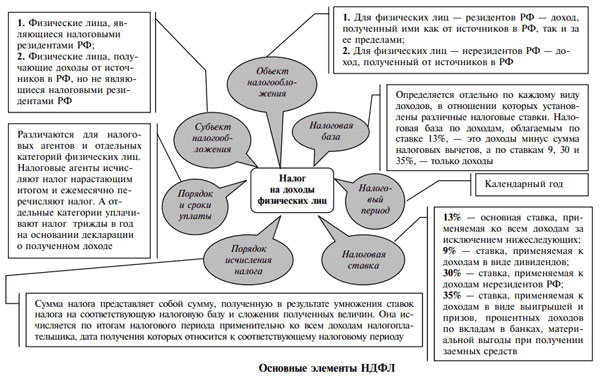

В Российской Федерации физические лица, получающие определенные виды доходов, обязаны уплачивать с них налог. Все они классифицируются по категориям на резидентов РФ и иностранных лиц, а также на обычных граждан и индивидуальных предпринимателей. К последней категории относятся лица, ведущие частную практику.

Госслужба гражданина на территории иностранного государства не является основанием признания его нерезидентом. К резидентам РФ относятся российские гражданские и военные служащие. Их доходы также облагаются НДФЛ.

Подоходный налог рассчитывается и перечисляется как самими налогоплательщиками, так и их налоговыми агентами. Это зависит от вида получаемых доходов. Отчетность по НДФЛ обязаны представлять непосредственно лица, осуществляющие перечисление. Поэтому важно знать, кто платит НДФЛ и в какие сроки.

Подоходный налог обязаны платить различные категории физических лиц. В зависимости от того, кто платит НДФЛ, различаются и сроки перечисления налога в бюджет. Отчитываться должны все налогоплательщики не позже 15 апреля года, идущего за отчетным годом (п. 1 ст. 229 НК). К примеру, крайний срок подачи декларации за 2019 год – 30 апреля 2019 года.

В таблице представлены категории плательщиков НДФЛ и сроки уплаты ими налога:

За невыполнение или неисправное выполнение обязанностей плательщиков подоходного налога законом предусмотрена ответственность:

| Категория плательщика | Штрафные санкции | ||

| Несвоевременное перечисление НДФЛ | Несвоевременная сдача отчета (ст. 75 НК РФ) | ||

| До 10 рабочих дней (п. 1 ст. 119 НК РФ) | Более 10 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ) | ||

| Обычные физические лица | 5% от суммы налога за каждый пропущенный месяц. Не меньше 1000 руб. и не больше 30% налога, подлежащего уплате. | Ежедневные пени | |

| ИП | Приостановление операций по банковским счетам | ||

Учитываемые доходы

В соответствии со статьей 41 НК РФ доход представляет собой экономическую выгоду, полученную гражданином в форме денег или натурального продукта, если ее можно оценить и определить по правилам главы 23 НК РФ.

Россияне и иностранцы, получающие доходы, обязаны платить налоги с них. Первые уплачивают налог на доходы физических лиц со всех доходов вне зависимости от какого источника получены: российского или зарубежного. Вторые – только с доходов, полученных от российских источников.

Список доходов, облагаемых НДФЛ, представлен в статье 208 НК. Причем он является открытым, что означает включение в их состав любых видов доходов, которые не отнесены законом к необлагаемым подоходным налогом. К ним относятся, доходы от аренды, продажи имущества, страховые выплаты, дивиденды, проценты, вознаграждения за услуги или работы и др.

Список доходов, которые не подлежат обложению НДФЛ, установлен статьей 217 НК. Он является закрытым и включает такие доходы, например, как пособия по безработице, пенсии, алименты.

Важные замечания по процессу

Нюансы подачи

Возможны два варианта расчета и уплаты в бюджет НДФЛ: физическим лицом самостоятельно или его налоговым агентом.

Второй случай относится к работе гражданами на предприятиях за зарплату, с которой работодатель обязан сам исчислять подоходный налог и перечислять его в бюджет. При этом к доходам относится не только непосредственная заработная плата, но и другие вознаграждения, в том числе больничный. По удержанным и выплаченным суммам налоговые агенты в обязательном порядке отчитываются перед ИФНС.

Самостоятельно рассчитывать и платить налог необходимо гражданам, получающим доходы в остальных случаях:

- от действий с имуществом;

- от иностранных источников;

- от лотерейных выигрышей и др.

Для отчета перед государством о полученных доходах необходимо заполнить декларацию по строго установленной форме () и сдать ее в налоговую службу в установленные законом сроки. Отчитываться нужно до 30 апреля года, следующего за годом получения дохода, а уплачивать налоги – до 15 июля.

Схема выделения с дивидендов

Отчитываться перед налоговой службой по выплаченным дивидендам и удержанным с них суммам подоходного налога предприятия должны справками и .

Дивиденды российских граждан облагаются НДФЛ по ставке 13%, если они выплачены с 2019 года.

Вычеты в расчет не включаются. Налог исчисляется не нарастающим итогом, а по каждой произведенной выплате. На расчет влияет получение предприятием дивидендов от иных юридических лиц.

Если не получает, используется формула:

НДФЛ = Дивиденды х 13%

В случае получения организацией дивидендов от других компаний порядок расчета следующий. Сначала определяется вычет по НДФЛ путем деления начисленных дивидендов конкретного участника на общую сумму начисленных дивидендов всех участников и умножения на полученные суммы.

Кто и сколько платит НДФЛ

Налоговым кодексом установлено пять различных ставок подоходного налога, зависящих от категории налогоплательщиков и видов полученных доходов:

| 9% | Минимальная ставка. Установлена для обложения дивидендов, процентов по ипотечным сертификатам и облигациям, эмитированным до 2007 года. |

| 13% | Самая распространенная ставка. По ней облагается большая часть доходов российских граждан. |

| 15% | Предусмотрен по доходам в виде дивидендов, получаемых российскими гражданами от организаций, не являющихся налоговыми агентами (введен с 2008 года). |

| 30% | Облагаются доходы иностранцев, получаемые от российских источников, кроме долевого участия в компании (15%). |

| 35% | Максимальная ставка. По ней облагается выигрыш, процентный доход, призы и др. С 2008 года – в определенных случаях процентные доходы по срочным пенсионным вкладам в банковских учреждениях. |

Конкретные моменты в требованиях

Увольнение сотрудника

Особенности уплаты НДФЛ при увольнении сотрудника разъясняет Налоговый кодекс и Минфин в письме № 03-04-06/4831 от 2013 года.

Датой получения дохода от работодателя в виде заработка является последний день рабочего месяца, за который начислены выплаты. Если происходит увольнение работника в течение месяца, такой датой становится последний рабочий день (п. 2 ст. 223 НК).

Налоговый агент обязан перечислять подоходный налог в день выплаты дохода или на следующий день в случае произведения расчета с сотрудником через кассу предприятия (п. 6 ст. 226 НК). Минфин пояснил, что данными сроками следует руководствоваться в случае последнего расчета с работником.

Из вышесказанного следует, что при выплате заработка увольняемому специалисту на карту НДФЛ необходимо перевести в этот же день. В случае оплаты труда из кассы организации – допускается уплата налога на следующий день.

Связь работника и работодателя

Подоходный налог с заработка, получаемого на предприятии, исчисляет и уплачивает за персонал работодатель. Однако, он только осуществляет данные операции и отчитывается по ним перед государством. Налоговая нагрузка ложится на самих работников, т.е. 13% дохода вычитается из их заработной платы.

На вопрос, кто фактически платит НДФЛ, работник или работодатель, ответ ясен. Последний является налоговым агентом, осуществляющим выплату налога на доходы физических лиц вместо сотрудников, но за их счет.

Детали при продаже квартиры

При реализации личного дорогостоящего имущества, такого как квартира, дом, земля, гражданин получает доход, облагаемый НДФЛ. Поэтому в его обязанность входит самостоятельный расчет налога и уплата его в бюджет. О своих действиях необходимо отчитаться перед налоговой инспекцией.

Однако, продажа не всякой собственности подлежит налогообложению. Платить в бюджет необходимо 13% от полученного дохода с реализации имущества, находящегося у собственника менее 5 лет. Причем, не имеет значения, пользовался он им или нет. Время нахождения в собственности начинает отсчет от получения свидетельства о регистрации.

Налоговым законодательством предусмотрена возможность снижения налогового бремени при продаже квартиры. Так, сумму налога можно снизить за счет использования права на имущественный вычет. Такая возможность удобна при покупке другого объекта жилой недвижимости в том же году, в котором был продан первый.

Важно знать, что использование имущественного вычета возможно только работающими гражданами и лишь один раз в жизни.

Второй способ снижения налога, когда осуществлена продажа квартиры, – взятие в учет понесенных расходов, которые понес продавец при покупке проданного объекта.

Пример: квартира, находящаяся в собственности у гражданина 2 года, продана им за 2,5 млн. рублей. Купил он ее за 1,8 млн. рублей. По общему правилу сумма налога составит 325 000 рублей (2500 000 х 13%). Снизить налоговую базу можно за счет расходов по покупке данной квартиры, т.е. на 1,8 млн. рублей. Следовательно, налог составит (2500 000 – 1800 000) х 13% = 91 000 (рублей).

Для использования такой возможности произведенная оплата за квартиру должна иметь официальное подтверждение: договор купли-продажи с отражением стоимости жилья.

Займы и аренды

Уплачивать подоходный налог по договору займа необходимо лишь в случае получения с него прибыли, которой получатель может распоряжаться. Это правило следует из положений статей 41 и 210 НК РФ. Такой займ облагается по обычной ставке 13%.

При получении беспроцентного займа у заемщика не возникает экономической выгоды. Следовательно, облагать НДФЛ нечего. Но, если такой заем получен от юридического лица, то заемщик получает выгоду в виде экономии на процентах по банковскому кредиту. Согласно налоговому законодательству она является прямым доходом – материальной выгодой, и подлежит обложению НДФЛ.

В случае аренды юридическим лицом помещения у гражданина оно становится налоговым агентом. Поэтому у компании появляется обязанность по исчислению, удержанию и выплате в бюджет подоходного налога с арендной платы (п. 2 ст. 226 и ст. 228 НК). Переложить данную обязанность на арендодателя нельзя даже на условиях договора.

Рассчитывается налог по обычным правилам по ставке 13% (арендодатель – гражданин РФ) или 30% (арендодатель — иностранец) с суммы арендной платы. Осуществлять начисление налога необходимо при произведении каждой оплаты. Фактически переводить арендодателю сумму нужно за вычетом НДФЛ.

Страховка и договор об оказании услуг

С вознаграждений подрядчиков – физических лиц, не являющихся ИП, предприятие должно удерживать и уплачивать НДФЛ. Кроме того, с них платятся и страховые взносы в ПФР и ФМС. Выплаты в ФСС, когда действует , налогом не облагаются.

Страховые взносы по обязательной страховке от несчастных случаев на предприятии и получении профзаболеваний компания платит, если это предусмотрено по договору оказания услуг.

Вознаграждение гражданина, полученное по агентскому договору, подоходным налогом облагается по ставкам 13% и 30% для резидентов РФ и нерезидентов, соответственно.

Перенос убытков на будущее в 1С:Бухгалтерия 8

Образец справки об отсутствии задолженности

Выдача денег на командировку наличными и на карту

Налоги на заработную плату

Льготная пенсия: кому положена, как получить